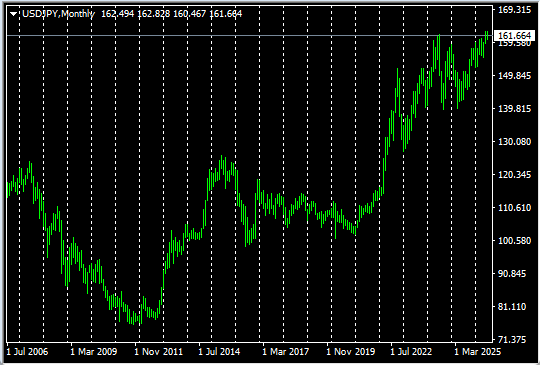

円安が止まりません。

日本経済の成長率の低さ、国際競争力の弱さ、財政不安、日米金利差などの

ファンダメンタルズは全て円売り要因として作用しており、改善される気配もありません。

先日、日銀が利上げをしましたが、それでも円安のトレンドを変えることはできませんでした。

現状、円が買われる材料といえば、政府・日銀による為替介入くらいでしょうか。

この記事を書いている時点のドル円は161円台ですが、

上記のファンダメンタルズが改善されない限りは、

投資家、投機家たちの手により、介入を怖がりながらも、

ファンダメンタルズの圧力に背中を押されるように円が売られ続ける可能性が高そうです。

円安は輸出企業にとっては好都合かもしれませんが、

そんな、一部の大企業の経営陣、現地従業員の意見は大多数の日本国民にとっては関係ありません。

円安が好ましい状況ではないことは、今の物価高などの悪影響を見れば明らかです。

政府が何とかしてくれる?

もちろん、政治に期待することは悪くないですが、今の政治家に頼って大丈夫ですか?

本当に何とかしてくれると思いますか?

他人に頼るだけでは、それはギャンブルでしかありません。

自分で行動しましょう。自分で取れる対策はやりましょう。

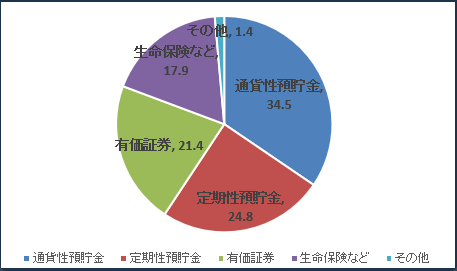

日本人の金融資産は日本円に偏り過ぎている

総務省の「家計調査報告(貯蓄・負債編)」によると、

日本人の金融資産の割合は以下のようになっています(二人以上の世帯)

・通貨性預貯金(普通預金など): 34.5%(710万円)

・定期性預貯金: 24.8%

・有価証券: 21.4%

・生命保険など: 17.9%

・その他: 約1.4%

日本は長年のデフレの影響で安全志向が高く、現金の比率が高くなっています。

普通預金+定期預金だけで60%近くも占めています。

つまり、この60%が円安の影響でゆっくりとですが確実に毀損しているわけです。

価値が減少しているわけです。

しかもこれだけではありません。

有価証券も基本的には日本株が大部分を占めています。

NISAの影響で外国株・全世界ファンドなどへの資金流入も増えてはいますが、

まだ本流とは言えない状況。有価証券のうち外貨関連は推定で10%程度でしょう。

更に、生命保険も大部分が日本円です。ドル建て保険も一部あるようですが、

こちらも推定で外貨建ては10%くらいに見積もるのが自然でしょう。

つまり各統計を総合すると、

明確な外貨建て資産(外貨預金+外国株+外貨建て投信+外貨建て保険)は

個人の金融資産のうち5~10%程度しか含まれていないと考えるのが妥当です。

逆を言うと、個人の金融資産の90~95%は日本円ベースになっているわけです。

この数値をどう思いますか?

あまりにも日本円に偏り過ぎていませんか?

個人の金融資産が円安の影響をモロに受けて、どんどんその価値が減少しているんです。

円安から資産を守るには通貨分散が欠かせない

最近の物価高で

「さすがにこのままではマズいのでは?」

と気付いている方も増えているようですが、

長年のデフレ脳をアップデートすることができず、

また、具体的に何をすれば良いのか分からない人もいるようです。

指針としては、

日本円から逃れること。円安の影響を受けない金融商品に資産を配分することです。

個人ができる最も分かりやすい対処方法は、

NISAでオルカンやS&P500を積み立て購入することですが、

長年の現金派は、投資で資金が減ることに耐えられない人も多いので難しいところ。

そういう方はとにかくお金の勉強をしてマネーリテラシーを上げること。

日本円だって投資先の1つ。日本円だけしか持たないのは

投資の格言

「卵を1つの籠(カゴ)に盛るな」

に反する行為だと理解することです。

それでも、どうしても投資が怖いというのなら、

別の案として、”通貨を分けること“を推奨します。

つまり、今日本円しか持っていない状況、日本円ベースの資産しか持っていない状況ならば、

その資産の一部をドルとユーロに配分して持つわけです。

通貨分散はどうする?私が考える理想の資産配分

株とか金(ゴールド)とか、ましてや暗号資産なんて怖くて手が出せない、

というのなら、せめて通貨の分散くらいはしておきましょう。

日本では当然、日本円が使われていますが、

世界的に見るとドルが圧倒的なシェアを持っています。

幾つかデータを掲載すると、

——————————

外国為替市場(FX取引)でのシェア

米ドル (USD): 89.2%

ユーロ (EUR): 28.9%

日本円 (JPY): 16.8%

(1取引で2通貨が関わるため合計200%超)

——————————

世界の外貨準備高

米ドル (USD): 約56.8%

ユーロ (EUR): 約20.3%

日本円 (JPY): 約5-6%程度

——————————

国際決済(SWIFT)でのシェア

米ドル: 約47%

ユーロ: 約23-24%

日本円: 約3-4%(上位5-6位前後)

——————————

ドルの影響力は年々低下傾向にありますが、

それでも圧倒的な存在感を持つ基軸通貨であることに変わりはないです。

いざとなれば、みんなドルを持ちたがります。

リーマンショックの時も、コロナショックの時も、現在進行形の米・イラン紛争の時もそうです。

いざとなれば、金(ゴールド)を売ってでもドルを手に入れたいと思っている人が多数です。

ニュースなどでは

「基軸通貨ドルの終焉」

みたいなタイトルの記事が出ることもありますが、

私たちが生きているこの世代ではまず起こらないでしょう。

実際問題として、ドルの影響力の低下を心配するよりも、

円の影響力の低下を心配する方が先決ではないですか?

先に挙げた3つのデータを基に、世界での通貨の影響力を私なりに総合すると、

概ね、ドル:50%、ユーロ:25%、円:10%、その他:15%くらいになるでしょう。

この割合をベースにして、個人の金融資産の配分を検討するのが妥当です。

また、日本で暮らしている以上、、融通性や換金性の観点で、

多少日本円の割合を増やしても良いでしょう。

以上を踏まえて、私個人がおススメする個人金融資産の通貨別の割合は…

ドル:55%、ユーロ:25%、円:20%

このくらいの割合が合理的だと考えています。

つまり、仮に1000万円の金融資産を持っていたら、

550万円はドル(またはドル建て金融商品)、250万円はユーロ(またはユーロ建て金融商品)、

200万円は普通預金に、という具合です。

少なくとも自分の資産の半分以上はドル、またはドル建ての金融商品に振り分けた方が良い

というのが私の持論です。

また、ユーロ建ての金融商品は少ないですし、そもそもユーロの情勢まで把握するのは面倒なので、

まずは通貨としてユーロを持つだけでも良いでしょう。

そして、残りを円に振り分けます。

現状、個人の金融資産の90~95%は日本円ベースになっているわけですが、

あまりにも割合が多過ぎです。20%程度で十分です。

通貨を分けるだけなら、ネット銀行やネット証券で外貨預金という形で簡単にできます。

(できるだけ手数料の安い、スプレッドの狭い銀行・証券会社を選びましょう)

ちなみに、私の金融資産内の日本円の割合は10%程度です。

もう何年もこのくらいの割合ですが、それで困ったことはありません。

もしもあなたが、円は長期的に強くなっていく、

つまり、円高になる相場観、経済観を持っているのなら話は別ですが、

そうではなく、単に「面倒だから」「何をしたら良いのか分からない」というだけなら、

まずは通貨分散だけでもしておきましょう。